Beleggen of sparen: wat is slimmer in 2026?

Beleggen of sparen — wat levert meer op? Ontdek de verschillen, de risico's en wanneer je het beste kiest voor sparen, beleggen of allebei.

5/18/20264 min read

Beleggen of sparen: wat is slimmer in 2026?

Beleggen of sparen — wat levert meer op? Ontdek de verschillen, de risico's en wanneer je het beste kiest voor sparen, beleggen of allebei.

Je hebt geld over aan het einde van de maand. Goed. Maar dan komt de vraag die veel mensen bezighoudt:

"Zet ik dit op een spaarrekening, of ga ik beleggen?"

Het eerlijke antwoord is: het hangt af van je situatie. Maar in de meeste gevallen is het antwoord niet óf — het is én. In dit artikel leggen we precies uit wanneer je spaart, wanneer je belegt en hoe je de twee combineert.

Wat is het verschil tussen sparen en beleggen?

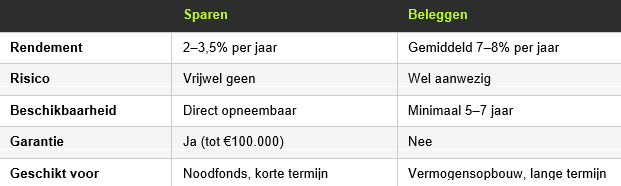

Sparen betekent dat je geld op een rekening zet bij een bank. Je krijgt rente — momenteel tussen de 2% en 3,5% per jaar bij de beste Nederlandse en Europese aanbieders. Je geld is veilig, direct beschikbaar en gegarandeerd.

Beleggen betekent dat je geld investeert in aandelen, ETFs of andere financiële producten. Je rendement is niet gegarandeerd — maar historisch gezien levert de wereldwijde aandelenmarkt gemiddeld 7% tot 8% per jaar op over een lange periode.

Het grote verschil zit in drie dingen: risico, rendement en tijd.

Tabel 1 — Sparen vs. Beleggen

Wanneer kies je voor sparen?

Sparen is de juiste keuze in drie situaties:

1. Je hebt nog geen noodfonds. Zorg eerst voor 3 tot 6 maanden aan vaste lasten op een aparte spaarrekening. Dit is je financiële buffer — voor een kapotte auto, een medische rekening of een periode zonder inkomen. Dit geld beleg je niet. Het moet altijd direct beschikbaar zijn.

2. Je hebt het geld binnen 3 jaar nodig. Ga je over twee jaar een auto kopen? Wil je volgend jaar op een grote reis? Dan is sparen de juiste keuze. Beleggen is alleen zinvol als je je geld minimaal 5 tot 7 jaar kunt laten staan. De beurs kan tijdelijk 20% of 30% dalen — en als je dat geld dan nodig hebt, verkoop je op het slechtste moment.

3. Je wilt zekerheid. Heb je moeite met de gedachte dat je vermogen tijdelijk minder waard kan worden? Dan is sparen rustiger. Een lager rendement is in dat geval de prijs voor meer zekerheid — en dat is een legitieme keuze.

Wanneer kies je voor beleggen?

Beleggen is de juiste keuze als:

1. Je noodfonds al op orde is. Zodra je buffer staat, heeft extra spaargeld weinig nut meer. Inflatie vreet elk jaar aan de koopkracht van je spaargeld. Op een spaarrekening met 2,5% rente en een inflatie van 3% verlies je per saldo koopkracht. Beleggen is de manier om dat bij te houden — en op lange termijn te overtreffen.

2. Je een tijdshorizon van minimaal 5–7 jaar hebt. Hoe langer je belegt, hoe kleiner de kans op verlies. Historisch gezien heeft de wereldwijde aandelenmarkt over elke periode van 10 jaar of langer altijd positief gerendeerd. Tijd is je grootste bondgenoot als belegger.

3. Je vermogen wilt opbouwen voor de lange termijn. Eerder stoppen met werken, financiële vrijheid, aanvulling op je pensioen — dit zijn doelen die je niet haalt met een spaarrekening. Beleggen is het instrument waarmee je vermogen echt laat groeien.

Het inflatie-argument: waarom sparen alleen niet genoeg is

Dit is het punt waar veel mensen zich niet van bewust zijn.

Stel: je hebt €10.000 op een spaarrekening. De rente is 2,5% per jaar. De inflatie is 3% per jaar.

Na 10 jaar heb je nominaal meer geld — maar je koopkracht is gedaald. Je kunt er minder mee kopen dan 10 jaar geleden.

Beleggen in een breed gespreide ETF zoals de VWCE heeft historisch gezien gemiddeld 7–8% per jaar opgeleverd — ruim boven de inflatie. Over 20 of 30 jaar maakt dat een enorm verschil.

Sparen én beleggen: de slimste aanpak

De vraag is niet sparen óf beleggen. Voor de meeste mensen is het antwoord: allebei, maar met een duidelijke verdeling.

Het GeldFlow model:

Stap 1 — Noodfonds opbouwen: 3 tot 6 maanden vaste lasten op een spaarrekening. Gebruik hiervoor een hoogrentende Europese spaarrekening via Raisin — op dit moment een van de beste opties voor Nederlandse spaarders.

Stap 2 — Korte termijn doelen sparen: geld dat je binnen 3 jaar nodig hebt, zet je op een spaarrekening.

Stap 3 — Lange termijn vermogen beleggen: alles wat je 5 jaar of langer kunt missen, beleg je in een breed gespreide ETF zoals de VWCE via DEGIRO of Trading 212.

Dit is geen rocket science. Het is een systeem dat werkt — als je het consequent toepast.

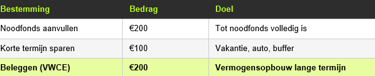

Praktisch voorbeeld: stel je hebt €500 per maand over

Tabel 2 — Praktisch voorbeeld: €500 per maand

Zodra je noodfonds volledig is, verschuif je het spaarbedrag richting beleggen — afhankelijk van je doelen.

Waar spaar je het beste in 2026?

Als je spaart, wil je zo veel mogelijk rente. Nederlandse banken bieden vaak lage rentes. Via Raisin kun je sparen bij Europese banken met een hogere rente — nog steeds veilig via het depositogarantiestelsel (tot €100.000 per bank).

Dit artikel bevat affiliate links. Bij een aankoop via deze links ontvangt GeldFlow een kleine commissie, zonder extra kosten voor uzelf.

Conclusie: wat is slimmer?

Sparen is niet dom. Beleggen is niet riskant als je het goed aanpakt. De slimste aanpak combineert de twee — met sparen als fundament en beleggen als motor voor vermogensopbouw.

Heb je je noodfonds al staan en geld over aan het einde van de maand? Dan is de volgende stap duidelijk: begin met beleggen.

Wil je weten hoe je dat stap voor stap aanpakt? Download dan de gratis GeldFlow Startgids.

👉 Download de gratis GeldFlow Startgids

Beleggen brengt risico's met zich mee. De waarde van uw beleggingen kan zowel stijgen als dalen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De informatie in dit artikel is uitsluitend bedoeld voor educatieve doeleinden en vormt geen financieel advies.

GeldFlow

© 2026 GeldFlow - Alle rechten voorbehouden

Algemene voorwaarden

Content

Geld verdienen

Investeren

Besparen

Vermogensopbouw

Cookiebeleid